Наприкінці вересня на аукціон виставлять три спиртзаводи Тернопільщини. Про це повідомили на брифінгу голова Тернопільської ОВА Володимир Труш та в.о голови Фонду державного майна Ольга Батова.

Наприкінці вересня на аукціон виставлять три спиртзаводи Тернопільщини. Про це повідомили на брифінгу голова Тернопільської ОВА Володимир Труш та в.о голови Фонду державного майна Ольга Батова.

Відповідно до п. 298.1 ст. 298 Податкового кодексу України (далі – ПКУ) порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1-298.1.4 п. 298.1 ст. 298 ПКУ.

Відповідно до п. 298.1 ст. 298 Податкового кодексу України (далі – ПКУ) порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1-298.1.4 п. 298.1 ст. 298 ПКУ.

Зменшення податкових зобов’язань юрособою при зміні групи єдиного податку в середині місяця кварталу

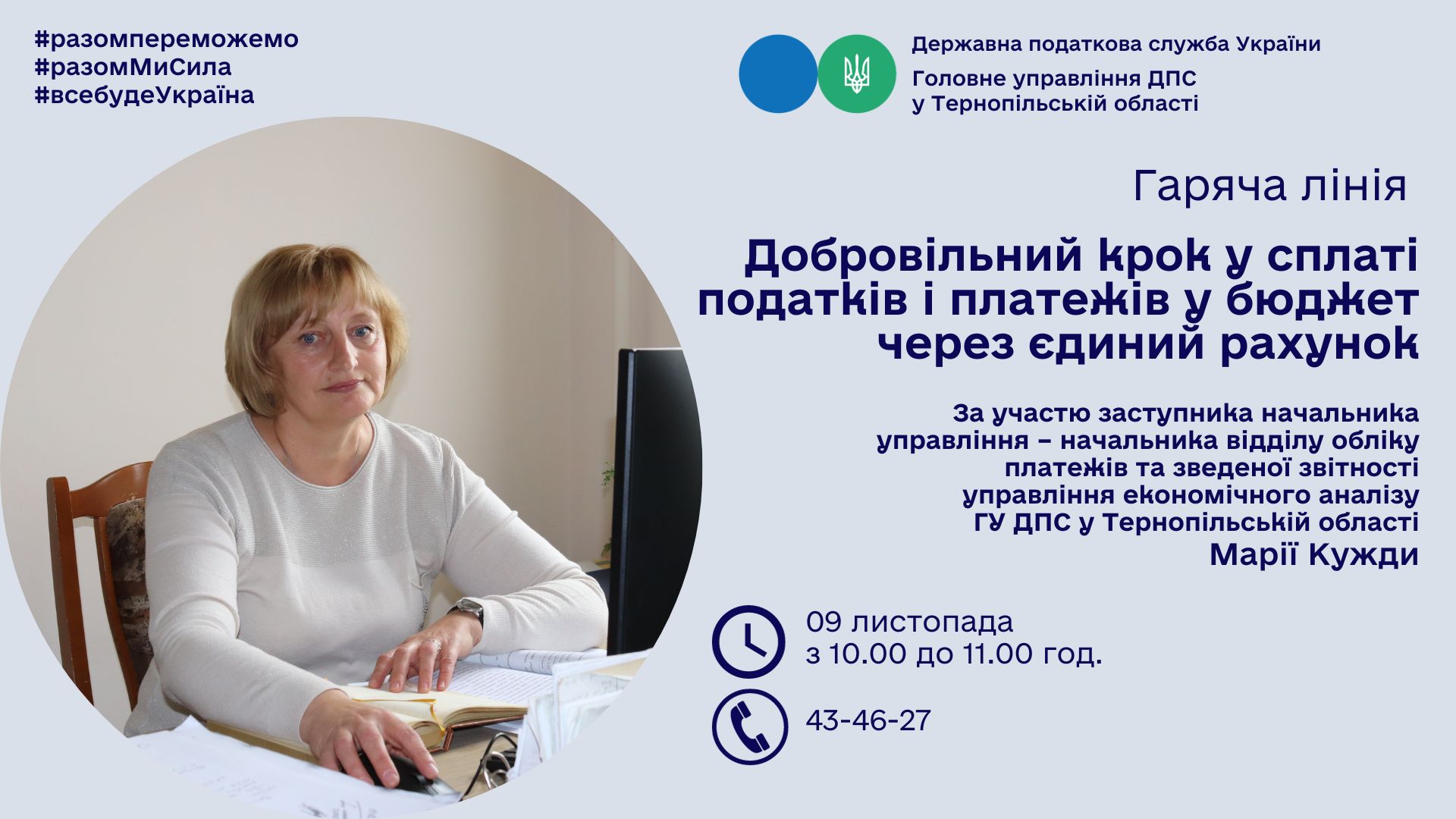

Відповідно до п. п. 295.9.1 п. 295.9 ст. 295 Податкового кодексу України (далі – ПКУ) платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ. Підпунктом 295.9.2 п. 295.9 ст. 295 ПКУ встановлено, що платники єдиного податку четвертої групи сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

Відповідно до п. п. 295.9.1 п. 295.9 ст. 295 Податкового кодексу України (далі – ПКУ) платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ. Підпунктом 295.9.2 п. 295.9 ст. 295 ПКУ встановлено, що платники єдиного податку четвертої групи сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

Правовідносини, пов’язані з видачею, анулюванням ліцензій, врегульовано Законом України від 19 грудня 1995 року №481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон №481). Частиною третьою ст.

Правовідносини, пов’язані з видачею, анулюванням ліцензій, врегульовано Законом України від 19 грудня 1995 року №481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон №481). Частиною третьою ст.

Про що поговоримо: Чи варто зараз взагалі вести соцмережі? Як будувати стратегію? Як зберегти довіру клієнтів? Як комунікувати з ними в соцмережах під час війни? Спікер: Обшарська Ірина

Про що поговоримо: Чи варто зараз взагалі вести соцмережі? Як будувати стратегію? Як зберегти довіру клієнтів? Як комунікувати з ними в соцмережах під час війни? Спікер: Обшарська Ірина

- маркетолог;

- SMM-спеціаліст;

- тренер з безпечного використання соціальних мереж дітьми;

- практичний досвід роботи більше 4-ох років.

Чекаємо на вас: 6 вересня /вівторок, о 18:30 год. м. Тернопіль, вул. Качали, 18, Ресторація "Леліва". Захід безкоштовний. Загальна тривалість заходу – 1 - 1,5 години. Захід організовано у партнерстві: Центр підтримки підприємців Дія.Бізнес у Тернополі та Тернопільський ІТ-кластер.

Згідно з п. п. 1 п. 292.1 ст. 292 Податкового кодексу України (далі – ПКУ) доходом платника єдиного податку для фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна,

Згідно з п. п. 1 п. 292.1 ст. 292 Податкового кодексу України (далі – ПКУ) доходом платника єдиного податку для фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна,

Підпунктом 14.1.138 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) визначено, що основні засоби – це матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 20000 грн,

Підпунктом 14.1.138 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) визначено, що основні засоби – це матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 20000 грн,

Відповідно до п. 1 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) одноразове (спеціальне) добровільне декларування – це особливий порядок добровільного декларування фізичною особою, визначеною п. 3 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» ПКУ, належних їй активів, розміщених на території України та/або за її межами, якщо такі активи фізичної особи були одержані (набуті) такою фізичною особою за рахунок доходів, що підлягали в момент їх нарахування (отримання) оподаткуванню в Україні та з яких не були сплачені або сплачені не в повному обсязі податки і збори відповідно до вимог законодавства з питань оподаткування та/або міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України,

Відповідно до п. 1 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) одноразове (спеціальне) добровільне декларування – це особливий порядок добровільного декларування фізичною особою, визначеною п. 3 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» ПКУ, належних їй активів, розміщених на території України та/або за її межами, якщо такі активи фізичної особи були одержані (набуті) такою фізичною особою за рахунок доходів, що підлягали в момент їх нарахування (отримання) оподаткуванню в Україні та з яких не були сплачені або сплачені не в повному обсязі податки і збори відповідно до вимог законодавства з питань оподаткування та/або міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України,

Відповідно до п. 4 підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) об’єктами одноразового (спеціального) добровільного декларування (далі – об’єкти декларування) можуть бути визначені підпунктами 14.1.280 і 14.1.281 п. 14.1 ст. 14 ПКУ активи фізичної особи, що належать декларанту на праві власності (в тому числі на праві спільної часткової або на праві спільної сумісної власності) і знаходяться (зареєстровані, перебувають в обігу, є на обліку тощо) на території України та/або за її межами станом на дату подання одноразової (спеціальної) добровільної декларації, у тому числі, але не виключно:

Відповідно до п. 4 підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) об’єктами одноразового (спеціального) добровільного декларування (далі – об’єкти декларування) можуть бути визначені підпунктами 14.1.280 і 14.1.281 п. 14.1 ст. 14 ПКУ активи фізичної особи, що належать декларанту на праві власності (в тому числі на праві спільної часткової або на праві спільної сумісної власності) і знаходяться (зареєстровані, перебувають в обігу, є на обліку тощо) на території України та/або за її межами станом на дату подання одноразової (спеціальної) добровільної декларації, у тому числі, але не виключно:

- Зміна керівника чи особи відповідальної за ведення бухгалтерського або податкового обліку нерезидента: внесення даних

- Розгляд наказу про «Про затвердження Порядку списання безнадійного податкового боргу платників податків»

- Сергій Надал: Перед найскладнішою зимою міська рада допоможе утеплити багатоповерхівки тернополян

- Україна отримає «митний безвіз» вже цього року

НОВИНИ ТЕРНОПОЛЯН

-

У Тернополі покажуть унікальний гастрономічний рушник за мотивами "Енеїди"

17-03-2026

У Тернопільській обласній бібліотеці для дітей відбудеться презентація унікального гастрономічного рушника «Енеїда». Подія пройде 18 березня 2026 року о 11:30 у приміщенні бібліотеки...

У Тернопільській обласній бібліотеці для дітей відбудеться презентація унікального гастрономічного рушника «Енеїда». Подія пройде 18 березня 2026 року о 11:30 у приміщенні бібліотеки... -

У Кутківцях організують благодійний концерт на підтримку ЗСУ

13-03-2026

У Будинку культури «Кутківці» відбудеться благодійний концерт, присвячений 212-й річниці від дня народження Тарас Шевченко. Захід під назвою «Кобзарева струна не вмирає, у безсмертя шляхи...

У Будинку культури «Кутківці» відбудеться благодійний концерт, присвячений 212-й річниці від дня народження Тарас Шевченко. Захід під назвою «Кобзарева струна не вмирає, у безсмертя шляхи... -

Зустріч до Дня захисників і захисниць України "Герої живуть поруч"

02-10-2025

З нагоди Дня захисників та захисниць України у Тернопільській обласній бібліотеці для дітей відбулася зустріч із читачами добровольця, ветерана російсько-української війни та голови ветеранської...

З нагоди Дня захисників та захисниць України у Тернопільській обласній бібліотеці для дітей відбулася зустріч із читачами добровольця, ветерана російсько-української війни та голови ветеранської... -

Україна вдруге на LIBER: якою буде наша присутність на книжковому ярмарку в Іспанії

29-09-2025

7–9 жовтня у Мадриді відбудеться 43-й Міжнародний книжковий ярмарок LIBER. Це найбільша платформа в Іспанії, присвячена іспанськомовному книговиданню.

7–9 жовтня у Мадриді відбудеться 43-й Міжнародний книжковий ярмарок LIBER. Це найбільша платформа в Іспанії, присвячена іспанськомовному книговиданню. -

Педіатр з Кременця розвиває медичну практику завдяки грантовій програмі

17-08-2025

Лікар-педіатр — це перший провідник дитини у світ здоров’я. «Найбільше тішить, коли маленькі пацієнти стають нашими друзями та із посмішкою зустрічають навіть поза межами медичного закладу», —...

Лікар-педіатр — це перший провідник дитини у світ здоров’я. «Найбільше тішить, коли маленькі пацієнти стають нашими друзями та із посмішкою зустрічають навіть поза межами медичного закладу», —... -

22-07-2025

Бібліотека-філія №3 здобула Гран-прі на міжнародному мистецькому конкурсі -

14-05-2025

«Коник Перемоги»: виставка оберегів до Дня вишиванки у Тернополі -

12-05-2025

Юні тернополяни довели, що знають своє місто: оголошено переможців квесту «Знавці рідного міста»

ЕКОНОМІЧНІ НОВИНИ

-

Стартує конкурс кращих підприємців Тернопільської громади

08-04-2026

Розпочинається пошук найкращих представників місцевого бізнесу — тих, хто виготовляє якісну продукцію, надає високий рівень послуг і робить вагомий внесок у розвиток громади.

Розпочинається пошук найкращих представників місцевого бізнесу — тих, хто виготовляє якісну продукцію, надає високий рівень послуг і робить вагомий внесок у розвиток громади. -

Туристичний форум «Тернопільщина вражає – 2026» об’єднає експертів і бізнес задля розвитку галузі

02-04-2026

3 квітня в Open Space Ternopil відбудеться Всеукраїнський туристичний форум «Тернопільщина вражає – 2026».

3 квітня в Open Space Ternopil відбудеться Всеукраїнський туристичний форум «Тернопільщина вражає – 2026». -

Виявилось, що мер Тернополя Надал щомісяця перераховує свою премію на рахунок ЗСУ

01-04-2026

Усі нараховані премії щомісяця перераховуються на рахунок військової частини У порівняннях зарплат мерів обласних центрів мер Тернополя Сергій Надал стабільно опиняється серед найнижчих. Без...

Усі нараховані премії щомісяця перераховуються на рахунок військової частини У порівняннях зарплат мерів обласних центрів мер Тернополя Сергій Надал стабільно опиняється серед найнижчих. Без... -

Запрошуємо відвідати Великодній ярмарок в Open Space Ternopil

01-04-2026

З нагоди прийдешніх Великодніх свят запрошують усіх охочих відвідати щорічний Великодній ярмарок в Open Space Ternopil - адже це вже традиція, яка об’єднує, надихає і створює... -

На Тернопільщині "накопали" на 52 млн: директору повідомили про підозру

01-04-2026

На Тернопільщині розгорівся черговий скандал із незаконним видобутком корисних копалин. Правоохоронці повідомили про підозру директору одного з цегельних заводів, який, за даними слідства,...

На Тернопільщині розгорівся черговий скандал із незаконним видобутком корисних копалин. Правоохоронці повідомили про підозру директору одного з цегельних заводів, який, за даними слідства,... -

01-04-2026

Мер Тернополя отримує менше за мерів Хмельницького, Сум, Харкова, Ужгорода і навіть окупованого Бахмута -

30-03-2026

У Тернополі з 1 квітня зросте вартість «Соціальної карти тернополянина -

29-03-2026

Тернопіль запрошує на великодній ярмарок крафтових виробів -

27-03-2026

Весняні вакансії: ринок праці Тернопільщини активізується -

24-03-2026

Ще два місяці для подачі: ФОПам продовжили енергопідтримку

-

«Кожен другий мер по декларації - мільйонер. Де в цьому списку тернопільський мер»

03-04-2026

Аналіз заощаджень, бізнесів та доходів родин міських голів за даними декларацій 2025 року Після публікації нашого порівняння зарплат мерів обласних центрів ми отримали десятки запитань: а що з...

Аналіз заощаджень, бізнесів та доходів родин міських голів за даними декларацій 2025 року Після публікації нашого порівняння зарплат мерів обласних центрів ми отримали десятки запитань: а що з... -

У Тернополі завершили реєстрацію на молодіжне стажування: подано 72 заявки

20-03-2026

У Тернопільській міській раді завершили прийом заявок на щорічну програму молодіжного стажування. Цьогоріч інтерес до ініціативи став рекордним — участь захотіли взяти 72 студенти з місцевих...

У Тернопільській міській раді завершили прийом заявок на щорічну програму молодіжного стажування. Цьогоріч інтерес до ініціативи став рекордним — участь захотіли взяти 72 студенти з місцевих... -

У Тернополі завершується прийом заявок на молодіжне стажування у міській раді

04-03-2026

У Тернопільській міській раді 5 березня завершується прийом заявок на участь у програмі молодіжного стажування у виконавчих органах.

У Тернопільській міській раді 5 березня завершується прийом заявок на участь у програмі молодіжного стажування у виконавчих органах. -

Три мільйони за три дні: хто воює проти мера Тернополя методами Кремля

03-03-2026

Як технології російської когнітивної війни працюють для дискредитації мерів обласних центрів Нещодавно в рецензованому науковому журналі Frontiers in Artificial Intelligence вийшло масштабне...

Як технології російської когнітивної війни працюють для дискредитації мерів обласних центрів Нещодавно в рецензованому науковому журналі Frontiers in Artificial Intelligence вийшло масштабне... -

Тернопіль першим в Україні зафіксував бот-атаку на міське самоврядування в режимі реального часу

01-03-2026

Країна воює. Кожна гривня — це набій, аптечка, тепловізор. Але хтось знаходить мільйони не на фронт — а на тисячі фейкових акаунтів, які цілодобово поширюють брехню про українських мерів. Ми...

Країна воює. Кожна гривня — це набій, аптечка, тепловізор. Але хтось знаходить мільйони не на фронт — а на тисячі фейкових акаунтів, які цілодобово поширюють брехню про українських мерів. Ми... -

21-02-2026

У Тернополі стартує набір на молодіжне стажування у міській раді -

20-02-2026

Тернопіль - лідер України за благополуччям молоді -

11-02-2026

У Тернопільській окружній прокуратурі – новий керівник -

02-02-2026

Мільйонні схеми, контрабанда й самобуди: гучні підозри щодо депутата Тернопільської міськради -

11-12-2025

Тернопіль відзначили за міжнародну співпрацю та розвиток економіки

СУСПІЛЬНІ НОВИНИ

-

У Тернополі проведуть безкоштовні медичні консультації для військових, ветеранів і їхніх родин

19-04-2026

20–21 квітня у Тернополі відбудеться благодійний медичний проєкт, у рамках якого військові, ветерани та їхні родини зможуть безкоштовно отримати консультації лікарів різних спеціальностей.

20–21 квітня у Тернополі відбудеться благодійний медичний проєкт, у рамках якого військові, ветерани та їхні родини зможуть безкоштовно отримати консультації лікарів різних спеціальностей. -

У Тернополі власників пошкоджених авто закликають перемістити транспорт до 30 квітня

18-04-2026

Управління муніципальної інспекції Тернопільської міської ради звертається до власників і користувачів транспортних засобів, які були пошкоджені або знищені внаслідок ракетної атаки 19 листопада у...

Управління муніципальної інспекції Тернопільської міської ради звертається до власників і користувачів транспортних засобів, які були пошкоджені або знищені внаслідок ракетної атаки 19 листопада у... -

На Тернопільщині через недбалість чиновників вирубали «чужий» ліс на 2 млн грн

18-04-2026

На Тернопільщині через банальну недбалість посадовців лісової галузі вирубали чужий ліс майже на 2 мільйони гривень.

На Тернопільщині через банальну недбалість посадовців лісової галузі вирубали чужий ліс майже на 2 мільйони гривень. -

У парку «Сопільче» в Тернополі висадили 30 молодих дубів

17-04-2026

У Тернополі продовжують озеленювати міські території. Зокрема, 17 квітня в парку «Сопільче» висадили нові дерева.

У Тернополі продовжують озеленювати міські території. Зокрема, 17 квітня в парку «Сопільче» висадили нові дерева. -

У центрі Тернополя сталася ДТП через небезпечний маневр BMW

17-04-2026

Вчора ввечері на вулиці Руській сталася дорожньо-транспортна пригода за участю автомобілів BMW та Volkswagen.

Вчора ввечері на вулиці Руській сталася дорожньо-транспортна пригода за участю автомобілів BMW та Volkswagen. -

17-04-2026

Трагедія на Тернопільщині: у ставку втопився чотирирічний хлопчик -

17-04-2026

У Бучачі затримали чоловіка, який підірвав гранату в автомобілі -

17-04-2026

У Тернополі шахраї під виглядом працівників банку ошукали жінку на 63 тисячі гривень -

17-04-2026

Суд у Тернополі виніс вирок за збут PVP і утримання наркопритону -

17-04-2026

У центрі Тернополя під виглядом реконструкції звели багатоповерхівку і знищили історичний шар