Чи є базою нарахування єдиного внеску дохід, отриманий ФОП, за період, на який припадає дата смерті?

Відповідно до п. 4 частини першої ст. 4 Закону України від 08 липня 2010 року №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон №2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є фізичні особи – підприємці, в тому числі фізичні особи – підприємці, які обрали спрощену систему оподаткування.

Відповідно до п. 4 частини першої ст. 4 Закону України від 08 липня 2010 року №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон №2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є фізичні особи – підприємці, в тому числі фізичні особи – підприємці, які обрали спрощену систему оподаткування.

6500 гривень – саме стільки невідомі особи зняли з карткового рахунку жительки Чортківського районі. Поліцейські територіального підрозділу поліції проводять розшукові заходи аби встановити осіб причетних до протиправного. На лінію «102» звернулася жителька одного із місцевих сіл. Вона розповіла, що до не зателефонував невідомий чоловік, який представився працівником кіберполіції.

6500 гривень – саме стільки невідомі особи зняли з карткового рахунку жительки Чортківського районі. Поліцейські територіального підрозділу поліції проводять розшукові заходи аби встановити осіб причетних до протиправного. На лінію «102» звернулася жителька одного із місцевих сіл. Вона розповіла, що до не зателефонував невідомий чоловік, який представився працівником кіберполіції. У четвер, 6 жовтня, водії та волонтери центру «Допомога армії від Тернополя» відправляться у чергову поїздку до наших захисників. Цього разу - у напрямку Київської, Сумської та Харківської областей.

У четвер, 6 жовтня, водії та волонтери центру «Допомога армії від Тернополя» відправляться у чергову поїздку до наших захисників. Цього разу - у напрямку Київської, Сумської та Харківської областей. На базі Тернопільського фахового коледжу ТНТУ ім. І. Пулюя відбулось відкриття Центру профорієнтації та соціально-психологічної підтримки «Вектор Змін». Його реалізували у межах Програми грантів для учасників програми обмінів Посольства США в Україні. У вівторок, 4 жовтня стартує перший курс "Розмовляй і пиши українською грамотно", який доступний для усіх охочих. Для внутрішньо переміщених осіб (ВПО), учасників бойових дій та членів їхніх сімей – безкоштовний.

На базі Тернопільського фахового коледжу ТНТУ ім. І. Пулюя відбулось відкриття Центру профорієнтації та соціально-психологічної підтримки «Вектор Змін». Його реалізували у межах Програми грантів для учасників програми обмінів Посольства США в Україні. У вівторок, 4 жовтня стартує перший курс "Розмовляй і пиши українською грамотно", який доступний для усіх охочих. Для внутрішньо переміщених осіб (ВПО), учасників бойових дій та членів їхніх сімей – безкоштовний. Позбавлення волі строком від п’яти до восьми років загрожує мешканцю Збаража 1980 року народження, який обікрав місцевого мешканця. На лінію «102» надійшло звернення від власника іномарки.

Позбавлення волі строком від п’яти до восьми років загрожує мешканцю Збаража 1980 року народження, який обікрав місцевого мешканця. На лінію «102» надійшло звернення від власника іномарки. Дитячий фонд ООН (ЮНІСЕФ) в Україні та ініціатива з покращення культури харчування Cult Food шеф-кухаря Євгена Клопотенка за підтримки Міністерства освіти України розпочали спільний проєкт “Спільно | твоя підтримка поруч”, в рамках якого діти зможуть психологічно відновлюватися під час кулінарних майстер-класів. «Війна має особливо руйнівний вплив на дітей в Україні: десятки тисяч потребують психологічної та соціальної підтримки.

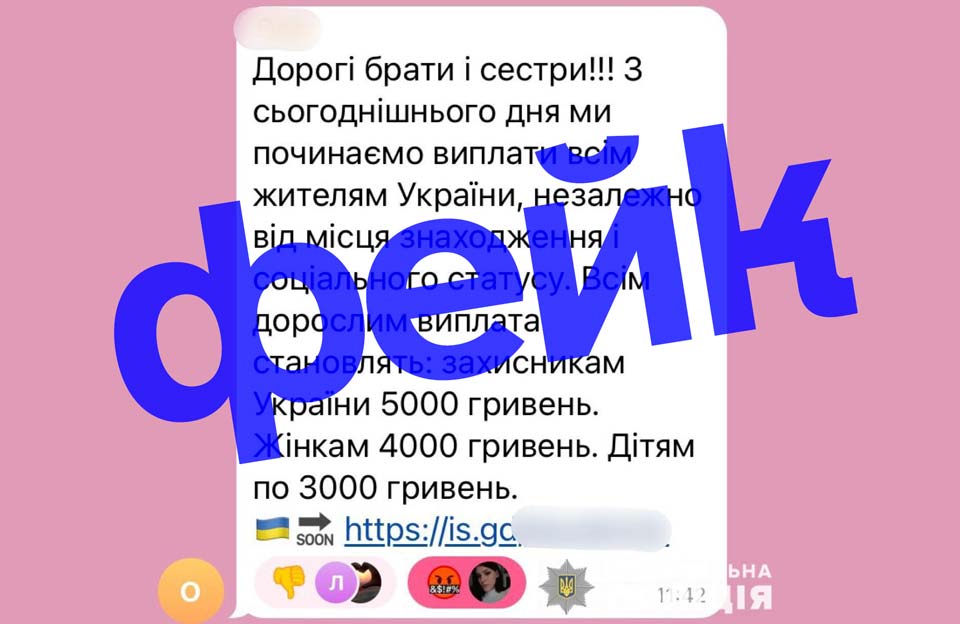

Дитячий фонд ООН (ЮНІСЕФ) в Україні та ініціатива з покращення культури харчування Cult Food шеф-кухаря Євгена Клопотенка за підтримки Міністерства освіти України розпочали спільний проєкт “Спільно | твоя підтримка поруч”, в рамках якого діти зможуть психологічно відновлюватися під час кулінарних майстер-класів. «Війна має особливо руйнівний вплив на дітей в Україні: десятки тисяч потребують психологічної та соціальної підтримки. 23 000 гривень зникло з карткового рахунку мешканки обласного центру. Заявниця намагалася оформити грошову допомогу для внутрішньо переміщених осіб й потрапила в шахрайську пастку. За словами жінки в мережі Інтернет вона знайшла публікацію з інформацією про виплату матеріальної допомоги вимушеним переселенцям В дописі шахраї вказали посилання на ресурс, де можна подати заявку для отримання допомоги.

23 000 гривень зникло з карткового рахунку мешканки обласного центру. Заявниця намагалася оформити грошову допомогу для внутрішньо переміщених осіб й потрапила в шахрайську пастку. За словами жінки в мережі Інтернет вона знайшла публікацію з інформацією про виплату матеріальної допомоги вимушеним переселенцям В дописі шахраї вказали посилання на ресурс, де можна подати заявку для отримання допомоги. Два факти шахрайств, пов’язаних з купівлею дров через інтернет, зареєстрували співробітники Лановецького відділення поліції. Один із потерпілих, 29-річний житель Лановецької громади, розповів поліцейським, що знайшов оголошення про продаж дров в одній із соціальних мереж. Зв’язався з продавцем, який погодився доставити товар лише після оплати. Чоловік перерахувала на банківську картку незнайомця 12 000 гривень.

Два факти шахрайств, пов’язаних з купівлею дров через інтернет, зареєстрували співробітники Лановецького відділення поліції. Один із потерпілих, 29-річний житель Лановецької громади, розповів поліцейським, що знайшов оголошення про продаж дров в одній із соціальних мереж. Зв’язався з продавцем, який погодився доставити товар лише після оплати. Чоловік перерахувала на банківську картку незнайомця 12 000 гривень. Відповідно до п. 181.1 ст. 181 Податкового кодексу України (далі – ПКУ) у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розд. V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 гривень (без урахування податку на додану вартість),

Відповідно до п. 181.1 ст. 181 Податкового кодексу України (далі – ПКУ) у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розд. V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 гривень (без урахування податку на додану вартість),