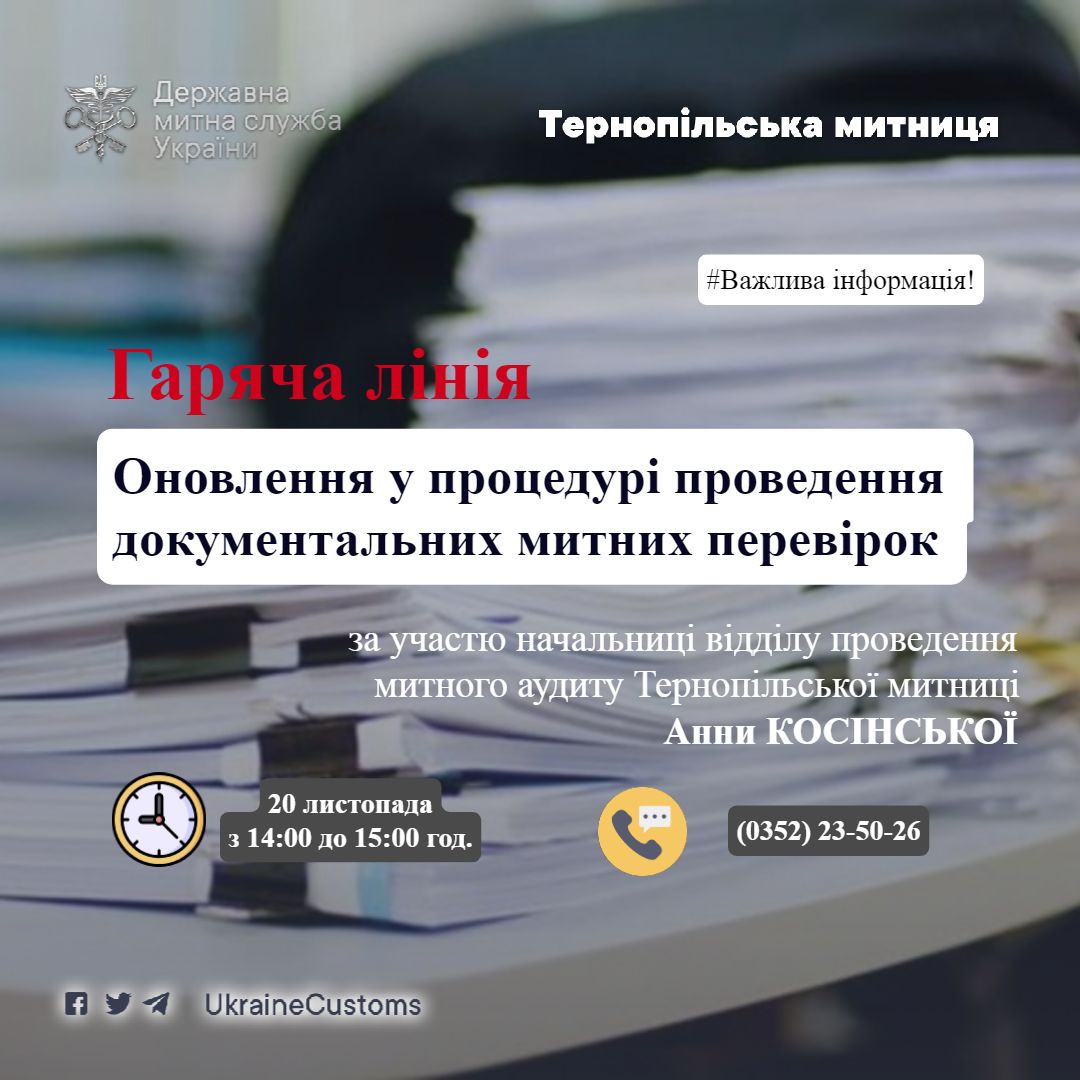

Анонс «гарячої лінії»

«Оновлення у процедурі проведення документальних митних перевірок»

Анонс «гарячої лінії»

Суд виніс вирок двом учасникам організованої групи, які незаконно продали 11 тонн спирту, маскуючи його під дистильовану воду.

19 листопада тернопільцям та переселенцям розкажуть про отримання гранту на відкриття власної справи. Тут організовують безоплатний бізнес-тренінг від консультантки «КримСОС» Ірини Голяш.

Європейський грант на модернізацію транспорту допоможе створити комфортні умови для родин захисників та всіх мешканців

Поліцейські Тернопільщини активно перевіряють порушення правил господарської діяльності та торгівлі алкогольними й тютюновими виробами.

На черговому засіданні виконавчого комітету ухвалено рішення про надання одноразової грошової допомоги для лікування та реабілітації тернопільських військових.

Міська рада Тернополя додатково спрямує майже 9 мільйонів гривень на Програму «Обороноздатність». За це депутати проголосують на наступній сесії. Про це повідомляє пресслужба міської ради.

Тернопільська міська рада анонсувала масштабний проєкт з модернізації громадського транспорту. У рамках ініціативи планується придбати 39 нових енергоефективних тролейбусів та провести оновлення інфраструктури.

Військові, які сьогодні стоять на захисті України або захищали її раніше, можуть користуватися пільгами на оплату комунальних послуг. Про це нагадують у Міністерстві соціальної політики України.