Головне управління ДПС у Тернопільській області нагадує про необхідність дотримання вимог Наказу Міністерства фінансів України від 22.03.2023 №148 «Про затвердження Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення», зареєстрованого в Міністерстві юстиції України 28 березня 2023 року за №528/39584.

Головне управління ДПС у Тернопільській області нагадує про необхідність дотримання вимог Наказу Міністерства фінансів України від 22.03.2023 №148 «Про затвердження Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення», зареєстрованого в Міністерстві юстиції України 28 березня 2023 року за №528/39584.

Пунктами 11 та 12 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520, зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216 визначено, що рішення про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (далі – ЄРПН) набирає чинності в день прийняття відповідного рішення.

Пунктами 11 та 12 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520, зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216 визначено, що рішення про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (далі – ЄРПН) набирає чинності в день прийняття відповідного рішення.

Головне управління ДПС у Тернопільській області зазначає, що Законом України від 23.02.2024 року №3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства» врегульовано питання не нарахування/анулювання нарахованої пені за помилкове зазначення платником податків у платіжних документах неправильного бюджетного рахунку отримувача коштів (за умови своєчасної сплати податку або узгодженої суми грошового зобов’язання до бюджету).

Головне управління ДПС у Тернопільській області зазначає, що Законом України від 23.02.2024 року №3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства» врегульовано питання не нарахування/анулювання нарахованої пені за помилкове зазначення платником податків у платіжних документах неправильного бюджетного рахунку отримувача коштів (за умови своєчасної сплати податку або узгодженої суми грошового зобов’язання до бюджету).

Підприємці зможуть отримувати ліцензії та дозвільні документи в електронній формі. Рішення про запуск експериментального проєкту із запровадження Єдиної державної електронної системи дозвільних документів (єДозвіл) Уряд ухвалив на засіданні 5 липня 2024 року. Експериментальний проєкт передбачає цифровізацію повного циклу процедур видачі дозвільних документів. Підприємці, які долучаться до участі в проєкті матимуть змогу, зокрема:

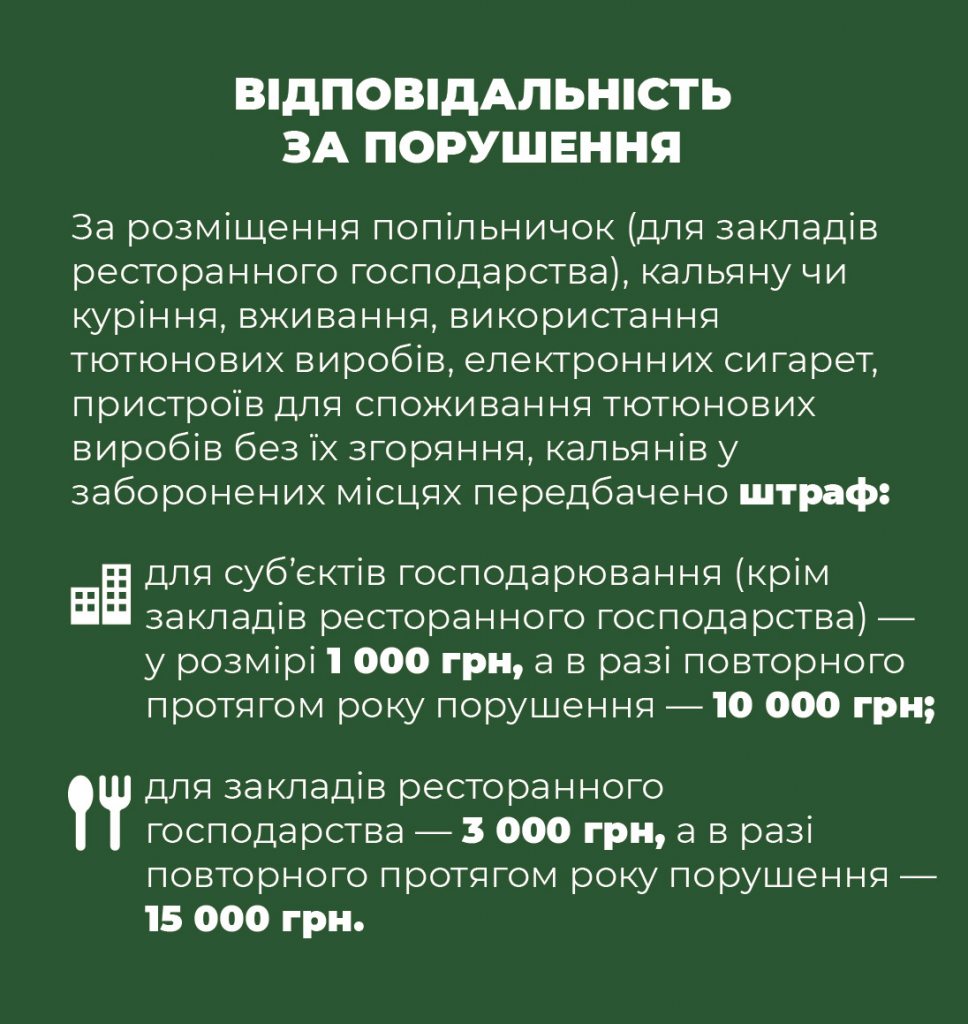

Підприємці зможуть отримувати ліцензії та дозвільні документи в електронній формі. Рішення про запуск експериментального проєкту із запровадження Єдиної державної електронної системи дозвільних документів (єДозвіл) Уряд ухвалив на засіданні 5 липня 2024 року. Експериментальний проєкт передбачає цифровізацію повного циклу процедур видачі дозвільних документів. Підприємці, які долучаться до участі в проєкті матимуть змогу, зокрема: Згідно з п. 111.1 ст. 111 Податкового кодексу України за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовується, зокрема, адміністративна відповідальність.

Згідно з п. 111.1 ст. 111 Податкового кодексу України за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовується, зокрема, адміністративна відповідальність.

У зв’язку із набранням чинності з 01 липня 2024 року Законом України від 09 травня 2024 року № 3706-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану» (далі – Закон № 3706) ДПС України листом проінформувала про особливості здійснення операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів у період дії воєнного стану.

У зв’язку із набранням чинності з 01 липня 2024 року Законом України від 09 травня 2024 року № 3706-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану» (далі – Закон № 3706) ДПС України листом проінформувала про особливості здійснення операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів у період дії воєнного стану.

Порядок заповнення реквізиту «Призначення платежу» платіжних інструкцій під час сплати податків, зборів, платежів та єдиного внеску врегульовано наказом Міністерства фінансів України від 22.03.2023 № 148 (далі – Порядок) із наведенням прикладів. У реквізиті «Призначення платежу» платіжної інструкції заповнюються такі поля:

Порядок заповнення реквізиту «Призначення платежу» платіжних інструкцій під час сплати податків, зборів, платежів та єдиного внеску врегульовано наказом Міністерства фінансів України від 22.03.2023 № 148 (далі – Порядок) із наведенням прикладів. У реквізиті «Призначення платежу» платіжної інструкції заповнюються такі поля:

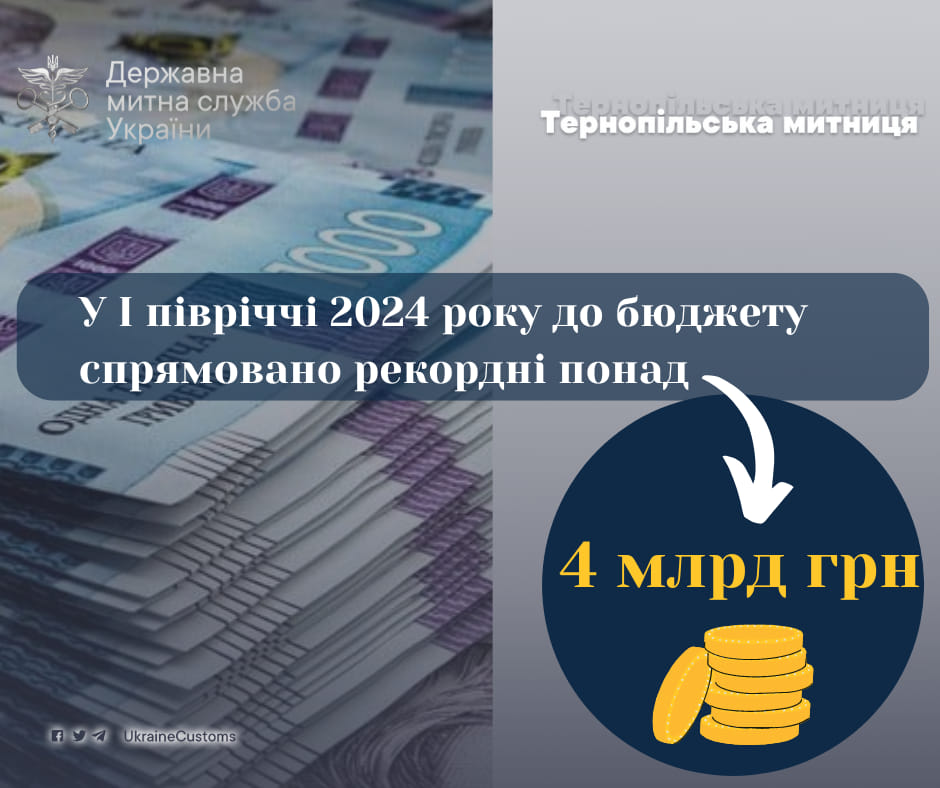

У І півріччі цього року Тернопільська митниця спрямувала до Державного бюджету України понад 4 млрд грн митних платежів. Цей показник на 1,4 млрд гривень більший аналогічного періоду минулого року.

У І півріччі цього року Тернопільська митниця спрямувала до Державного бюджету України понад 4 млрд грн митних платежів. Цей показник на 1,4 млрд гривень більший аналогічного періоду минулого року.

Відповідно до п. 255.1 ст. 255 Податкового кодексу України (далі – ПКУ) платниками рентної плати за спеціальне використання води є, зокрема, суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи – підприємці, які використовують воду для потреб водного транспорту.

Відповідно до п. 255.1 ст. 255 Податкового кодексу України (далі – ПКУ) платниками рентної плати за спеціальне використання води є, зокрема, суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи – підприємці, які використовують воду для потреб водного транспорту.

- Чи застосовується відповідальність до платника податків, якщо внаслідок невірного заповнення реквізиту платіжної інструкції кошти не надійшли до рахунку у терміни

- З 1 липня запроваджується кримінальна відповідальність за контрабанду усіх товарів

- Посилення тилу чи “відкуп” від мобілізації? Верховна Рада взялася за економічне бронювання

- Тернопіль отримає нову точку зростання: проект «OPEN SPACE» сприятиме розвитку бізнесу та інновацій

НОВИНИ ТЕРНОПОЛЯН

-

У Тернополі представили виставку "Кобзарів", серед яких є унікальні стародруки

09-03-2025

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією...

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією... -

Презентація перекладу драми «Кордіан» Юліуша Словацького у Кременці

10-02-2025

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан».

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан». -

Фермерська продуктова крамничка у с. Літятин Тернопільської області – проєкт-переможець грантового конкурсу «Роби своє»

27-01-2025

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське...

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське... -

Кваліфікаційний вишкіл для волонтерів: твій шлях у Пласт

26-01-2025

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства!

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства! -

Кохання до книг: благодійна акція, що об'єднує серця

19-01-2025

До 14 лютого у Тернопільській обласній бібліотеці для дітей триватиме благодійна акція «Кохання до книг: даруй, читай, натхненням ділись!», приурочена до Міжнародного дня дарування книг.

До 14 лютого у Тернопільській обласній бібліотеці для дітей триватиме благодійна акція «Кохання до книг: даруй, читай, натхненням ділись!», приурочена до Міжнародного дня дарування книг. -

23-12-2024

«Замість ялинки – зимовий букет»: виставка-конкурс об’єднала школярів Тернопільщини -

20-11-2024

Для студентів-першокурсників класичного університету Тернополя провели тренінг у Тернопільській митниці -

06-08-2024

«Прокачай свій English». У Тернополі відкрили набір на безоплатні курси англійської для дорослих — як зареєструватися?

ЕКОНОМІЧНІ НОВИНИ

-

Незаконне будівництво на Замковій горі: перед судом постануть ексдиректор заповідника та підприємець

03-04-2025

Перед судом постануть ексдиректор заповідника та кременецький підприємець за незаконне будівництво на Замковій горі.

Перед судом постануть ексдиректор заповідника та кременецький підприємець за незаконне будівництво на Замковій горі. -

У Тернополі демонтують понад 300 незаконних рекламних конструкцій

02-04-2025

У Тернополі буде демонтовано понад 300 рекламних об'єктів, які встановлені без дозволу. Це рішення ухвалено на засіданні виконавчого комітету з метою упорядкування рекламного простору та...

У Тернополі буде демонтовано понад 300 рекламних об'єктів, які встановлені без дозволу. Це рішення ухвалено на засіданні виконавчого комітету з метою упорядкування рекламного простору та... -

Місцеві виробники на одній платформі: каталог «Зроблено у Тернополі»

28-03-2025

У Тернополі створили каталог місцевих виробників під назвою «Зроблено у Тернополі», який уже об'єднав 32 підприємства різних сфер – від виробництва випічки та солодощів до м’ясної та...

У Тернополі створили каталог місцевих виробників під назвою «Зроблено у Тернополі», який уже об'єднав 32 підприємства різних сфер – від виробництва випічки та солодощів до м’ясної та... -

Тернопільська міська рада оголосила нові закупівлі квадрокоптерів та техніки для військових

28-03-2025

Тернопільська міська рада розпочала три процедури закупівлі обладнання для військових. Перша передбачає придбання 150 квадрокоптерів FPV-типу на суму 1 380 000 гривень.

Тернопільська міська рада розпочала три процедури закупівлі обладнання для військових. Перша передбачає придбання 150 квадрокоптерів FPV-типу на суму 1 380 000 гривень. -

Малий бізнес Тернопільщини сплатив з початку року понад 330 млн грн єдиного податку

27-03-2025

Як відомо, єдиний податок – платіж, який спрямовується в повному обсязі до місцевих скарбниць. Відтак територіальні громади можуть його використовувати для розвитку своєї інфраструктури.

Як відомо, єдиний податок – платіж, який спрямовується в повному обсязі до місцевих скарбниць. Відтак територіальні громади можуть його використовувати для розвитку своєї інфраструктури. -

26-03-2025

У Лановецькій громаді створюють індустріальний парк «БІО-ЛАН»: понад 200 робочих місць і мільйонні інвестиції -

20-03-2025

У Тернополі посилюють контроль за готівковими розрахунками у громадському транспорті -

19-03-2025

У Тернополі оголошено конкурс на перевезення пасажирів -

19-03-2025

Понад 1600 актуальних вакансій пропонують на Тернопільщині -

18-03-2025

Дешеві ліки. Реальність чи утопія?

ПОЛІТИЧНІ НОВИНИ

-

Децентралізація під загрозою: як нардепи у Києві готують удар по місцевих громадах

16-03-2025

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після...

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після... -

Тижневий звіт міського голови Тернополя: від безпеки міста до підтримки фронту (28.02-07.03.2025)

08-03-2025

Тернопільська громада об’єднується для подолання викликів та розвитку міста

Тернопільська громада об’єднується для подолання викликів та розвитку міста -

Уповноважений Верховної Ради України з прав людини Дмитро Лубінець відвідав Тернопільщину з робочим візитом

29-01-2025

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець.

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець. -

Арешти та відсторонення міських голів: АМУ б’є на сполох через тиск на самоврядування

28-01-2025

Асоціація міст України звернулася до Президента України щодо ситуації з органами місцевого самоврядування. У документі наведено дані про створення 201 військової адміністрації населених пунктів...

Асоціація міст України звернулася до Президента України щодо ситуації з органами місцевого самоврядування. У документі наведено дані про створення 201 військової адміністрації населених пунктів... -

Богдана Бутковського обрано головою Тернопільської обласної ради

30-12-2024

30 грудня на другому пленарному засіданні восьмої сесії Тернопільської обласної ради VII скликання депутати обрали нового голову ради.

30 грудня на другому пленарному засіданні восьмої сесії Тернопільської обласної ради VII скликання депутати обрали нового голову ради. -

15-11-2024

Шкробот мешкає у будинку в парку “Загребелля” на ділянці з кримінальної справи -

27-10-2024

Очільник Тернопільщини В'ячеслав Негода долучився до засідання Президії Конгресу місцевих і регіональних влад -

17-09-2024

Нові заступники начальника Тернопільської ОВА сьогодні приступили до виконання обов'язків -

15-09-2024

До Тернополя завітала делегація представників із Федеративної Республіки Німеччина – міста Ізерлон -

31-08-2024

Відтепер міським та селищним радам Тернопільщини не потрібно узгоджувати скликання сесій з Радою оборони області

СУСПІЛЬНІ НОВИНИ

-

Загинув, захищаючи Україну: Тернопіль прощається з Іваном Скляриком

03-04-2025

Тернопільська громада втратила ще одного мужнього захисника. У бою за Україну героїчно загинув Склярик Іван Михайлович – наш земляк, справжній патріот, який до останнього подиху захищав рідну...

Тернопільська громада втратила ще одного мужнього захисника. У бою за Україну героїчно загинув Склярик Іван Михайлович – наш земляк, справжній патріот, який до останнього подиху захищав рідну... -

Тернопіль забезпечує грошову допомогу захисникам на спорядження та реабілітацію: Сергій Надал

03-04-2025

Тернопільські військові отримають фінансову допомогу на спорядження та лікування. 136 захисників з Тернополя найближчим часом отримають одноразову грошову виплату в розмірі 10 000 гривень для...

Тернопільські військові отримають фінансову допомогу на спорядження та лікування. 136 захисників з Тернополя найближчим часом отримають одноразову грошову виплату в розмірі 10 000 гривень для... -

ДТП у Тернополі: внаслідок зіткнення двох авто госпіталізували пасажира

03-04-2025

Вчора близько 12:00 на вулиці Бережанській у Тернополі сталася дорожньо-транспортна пригода, унаслідок якої постраждав 44-річний чоловік. Його госпіталізували до хірургічного відділення. -

Патрульні виявили водійку під дією наркотиків

03-04-2025

Учора ввечері на вулиці За Рудкою патрульні зупинили автомобіль Lincoln через порушення правил дорожнього руху.

Учора ввечері на вулиці За Рудкою патрульні зупинили автомобіль Lincoln через порушення правил дорожнього руху. -

Шахраї на Тернопільщині видурили у жінок понад 95 000 гривень через фальшиві виплати

03-04-2025

На Тернопільщині шахраї ошукали двох жінок на понад 95 000 гривень, використовуючи фішингові сайти.

На Тернопільщині шахраї ошукали двох жінок на понад 95 000 гривень, використовуючи фішингові сайти. -

03-04-2025

Тернополяни можуть вивчати ПДР на безоплатному курсі — як долучитися? -

03-04-2025

Нова партія квадрокоптерів від Тернополя для полку імені князя Святослава Хороброго: Сергій Надал -

02-04-2025

Лобове зіткнення вантажівок: смертельна ДТП біля Цеброва -

02-04-2025

На Тернопільщині посадовця судитимуть за екологічні збитки -

02-04-2025

Двоє закарпатців підозрюються в розбійницькому нападі в Тернополі