Чи зараховується до витрат на відрядження особи вартість харчування, включена до проїзних документів

Відповідно до п.п. 165.1.11 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включаються, зокрема кошти, отримані платником податку на відрядження або під звіт і розраховані згідно із п. 170.9 ст. 170 ПКУ. Пунктом 170.9 ст. 170 ПКУ передбачено оподаткування сум надміру витрачених коштів, отриманих платником податку на відрядження або під звіт, не повернутих у встановлений термін.

Відповідно до п.п. 165.1.11 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включаються, зокрема кошти, отримані платником податку на відрядження або під звіт і розраховані згідно із п. 170.9 ст. 170 ПКУ. Пунктом 170.9 ст. 170 ПКУ передбачено оподаткування сум надміру витрачених коштів, отриманих платником податку на відрядження або під звіт, не повернутих у встановлений термін.

Відповідно до п.п. 165.1.56 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податків не включається сума (вартість) благодійної допомоги, яка виплачена (надана) міжнародними благодійними організаціями (їх філіями, представництвами), перелік яких визначається Кабінетом Міністрів України, на користь:

Відповідно до п.п. 165.1.56 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податків не включається сума (вартість) благодійної допомоги, яка виплачена (надана) міжнародними благодійними організаціями (їх філіями, представництвами), перелік яких визначається Кабінетом Міністрів України, на користь:  Ціни на продукти харчування, після здешевшання у другій половині літа, відновили невелике зростання у жовтні та листопаді. За

Ціни на продукти харчування, після здешевшання у другій половині літа, відновили невелике зростання у жовтні та листопаді. За  Головне управління ДПС у Тернопільській області з метою реалізації вимог Закону України від 8 листопада 2023 року №3428-IX «Про внесення змін до Бюджетного кодексу України щодо забезпечення підтримки обороноздатності держави та розвитку оборонно-промислового комплексу України (далі – Закон №3428) інформує наступне.

Головне управління ДПС у Тернопільській області з метою реалізації вимог Закону України від 8 листопада 2023 року №3428-IX «Про внесення змін до Бюджетного кодексу України щодо забезпечення підтримки обороноздатності держави та розвитку оборонно-промислового комплексу України (далі – Закон №3428) інформує наступне. Не оподатковується дохід громадянина, отриманий як компенсація за пошкоджене чи знищене нерухоме майно відповідно до Закону № 2923-IX «Про компенсацію за пошкодження та знищення окремих категорій об’єктів нерухомого майна внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, та Державний реєстр майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України» (далі – Закон № 2923).

Не оподатковується дохід громадянина, отриманий як компенсація за пошкоджене чи знищене нерухоме майно відповідно до Закону № 2923-IX «Про компенсацію за пошкодження та знищення окремих категорій об’єктів нерухомого майна внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, та Державний реєстр майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України» (далі – Закон № 2923). Головне управління ДПС у Тернопільській області нагадує, що правові та організаційні засади забезпечення збору та обліку єдиного внеску, умови та порядок його нарахування і сплата регулюється Законом України від 08 липня 2010 року №2464 «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування». Звільняються від сплати єдиного внеску фізичні особи, якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, отримують відповідно до закону пенсію або соціальну допомогу, і можуть бути платниками єдиного внеску виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування. Нарахований єдиний внесок обліковується в податковому органі по інтегрованій картці платника податків інформаційно-комунікаційною системою «Податковий блок» по кодах бюджетної класифікації доходів бюджету, зокрема:

Головне управління ДПС у Тернопільській області нагадує, що правові та організаційні засади забезпечення збору та обліку єдиного внеску, умови та порядок його нарахування і сплата регулюється Законом України від 08 липня 2010 року №2464 «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування». Звільняються від сплати єдиного внеску фізичні особи, якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, отримують відповідно до закону пенсію або соціальну допомогу, і можуть бути платниками єдиного внеску виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування. Нарахований єдиний внесок обліковується в податковому органі по інтегрованій картці платника податків інформаційно-комунікаційною системою «Податковий блок» по кодах бюджетної класифікації доходів бюджету, зокрема: Аналітичний центр "Європа без бар'єрів" висловлює вам свою повагу та інформує про наступне:

Аналітичний центр "Європа без бар'єрів" висловлює вам свою повагу та інформує про наступне: Абзацами першим та третім п. 42.6 ст. 42 Податкового кодексу України (далі – ПКУ) визначено, що електронний документообіг між платником податків та контролюючим органом здійснюється відповідно до ПКУ, законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» зі змінами та доповненнями (далі – Закон № 2155) без укладення відповідного договору.

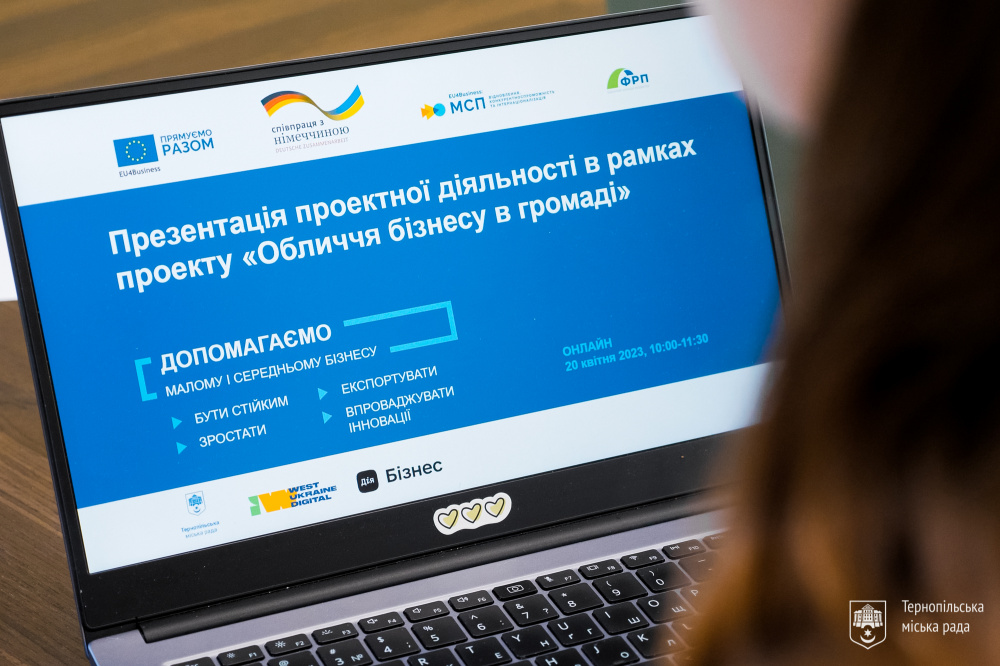

Абзацами першим та третім п. 42.6 ст. 42 Податкового кодексу України (далі – ПКУ) визначено, що електронний документообіг між платником податків та контролюючим органом здійснюється відповідно до ПКУ, законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» зі змінами та доповненнями (далі – Закон № 2155) без укладення відповідного договору. 27 листопада для підприємців та тих, хто бажає започаткувати власну справу відбудеться фінальна пресконференція проєкту «Обличчя бізнесу в громаді», в рамках якої відбудеться представлення результатів проектної діяльності. Початок о 12:00 год у форматі онлайн. У конференції візьмуть участь представники Тернопільської міської ради, програми міжнародної співпраці EU4Business, Фонду розвитку підприємництва, ГО «Вест Юкрейн Діджитал», Центру підтримки підприємців Дія.Бізнес у Тернополі, підприємці, ЗМІ та ін. Мета проекту «Обличчя бізнесу в громаді» – створення кращих умов для розвитку підприємництва в громаді, формування інноваційної культури ведення бізнесу та набуття компетенцій комунікації, що сприятиме розширенню доступу МСП до нових ринків збуту поза межами громади. Усі охочі долучитися до заходу можна за посилання:

27 листопада для підприємців та тих, хто бажає започаткувати власну справу відбудеться фінальна пресконференція проєкту «Обличчя бізнесу в громаді», в рамках якої відбудеться представлення результатів проектної діяльності. Початок о 12:00 год у форматі онлайн. У конференції візьмуть участь представники Тернопільської міської ради, програми міжнародної співпраці EU4Business, Фонду розвитку підприємництва, ГО «Вест Юкрейн Діджитал», Центру підтримки підприємців Дія.Бізнес у Тернополі, підприємці, ЗМІ та ін. Мета проекту «Обличчя бізнесу в громаді» – створення кращих умов для розвитку підприємництва в громаді, формування інноваційної культури ведення бізнесу та набуття компетенцій комунікації, що сприятиме розширенню доступу МСП до нових ринків збуту поза межами громади. Усі охочі долучитися до заходу можна за посилання: