Запрошуємо власників малого й середнього бізнесу, підприємців і менеджерів відвідати BraveTe Business Forum! Щоб підтримати розвиток бізнес-середовища, надати українським підприємцям інструменти, спільноту й натхнення для розвитку бізнесу і його розширення, організовуємо економічний форум, що включатиме дискусійні панелі з провідними експертами та підприємцями Під час форуму поговоримо про:Запрошуємо власників малого й середнього бізнесу, підприємців і менеджерів відвідати BraveTe Business Forum! Щоб підтримати розвиток бізнес-середовища, надати українським підприємцям інструменти, спільноту й натхнення для розвитку бізнесу і його розширення, організовуємо економічний форум, що включатиме дискусійні панелі з провідними експертами та підприємцями Під час форуму поговоримо про:

Запрошуємо власників малого й середнього бізнесу, підприємців і менеджерів відвідати BraveTe Business Forum! Щоб підтримати розвиток бізнес-середовища, надати українським підприємцям інструменти, спільноту й натхнення для розвитку бізнесу і його розширення, організовуємо економічний форум, що включатиме дискусійні панелі з провідними експертами та підприємцями Під час форуму поговоримо про:Запрошуємо власників малого й середнього бізнесу, підприємців і менеджерів відвідати BraveTe Business Forum! Щоб підтримати розвиток бізнес-середовища, надати українським підприємцям інструменти, спільноту й натхнення для розвитку бізнесу і його розширення, організовуємо економічний форум, що включатиме дискусійні панелі з провідними експертами та підприємцями Під час форуму поговоримо про: Протягом січня-березня 2023 року через місцеві підрозділи Тернопільського обласного центру зайнятості шукали роботу 1077 безробітних віком 55+, це 20,3% від загальної кількості безробітних; з них 683 жінки. 111-ти таким особам вдалося знайти постійні місця праці.

Протягом січня-березня 2023 року через місцеві підрозділи Тернопільського обласного центру зайнятості шукали роботу 1077 безробітних віком 55+, це 20,3% від загальної кількості безробітних; з них 683 жінки. 111-ти таким особам вдалося знайти постійні місця праці.

Протягом січня-березня 2023 року 605 внутрішньо переміщених осіб шукали роботу через місцеві підрозділи Тернопільського обласного центру зайнятості, з них 570 – мали статус безробітного.

Протягом січня-березня 2023 року 605 внутрішньо переміщених осіб шукали роботу через місцеві підрозділи Тернопільського обласного центру зайнятості, з них 570 – мали статус безробітного.

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28.12.2022 № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11.01.2023 за № 60/39116 (зі змінами) (далі – Наказ № 463), який опубліковано в Офіційному віснику України від 02.02.2023 № 11.

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28.12.2022 № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11.01.2023 за № 60/39116 (зі змінами) (далі – Наказ № 463), який опубліковано в Офіційному віснику України від 02.02.2023 № 11.

На 20 квітня 2023 року більшість вакансій, якими оперує Тернопільський обласний центр зайнятості, - у переробній промисловості, охороні здоров'я та наданні соціальної допомоги, у сільському господарстві, торгівлі і транспорті. З них – 14% із заробітною платою вищою від середньої по області.

На 20 квітня 2023 року більшість вакансій, якими оперує Тернопільський обласний центр зайнятості, - у переробній промисловості, охороні здоров'я та наданні соціальної допомоги, у сільському господарстві, торгівлі і транспорті. З них – 14% із заробітною платою вищою від середньої по області.

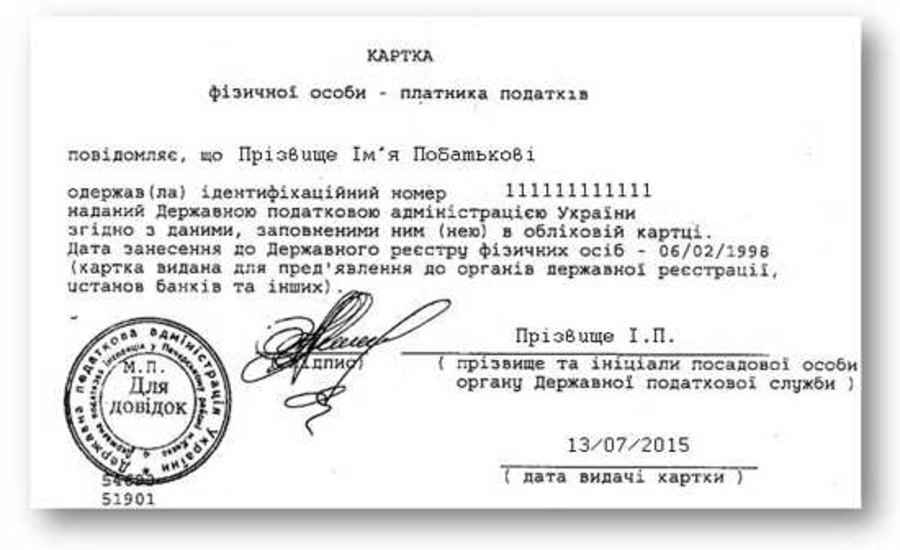

Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – Кодекс) та п. 1 розд. VIІ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України 25.10.2017 за № 1306/31174

Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – Кодекс) та п. 1 розд. VIІ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України 25.10.2017 за № 1306/31174

Відповідно до п. п. 230.1.5 п. 230.1 ст. 230 Податкового кодексу України (далі – ПКУ), транспортні засоби, що набули статусу акцизних складів пересувних, а також транспортні засоби, що використовуються суб’єктом господарювання, який не є розпорядником акцизного складу, для переміщення на митній території України власного пального або спирту етилового для потреб власного споживання чи промислової переробки, повинні обліковуватися в Переліку транспортних засобів, що переміщують пальне або спирт етиловий, створення та ведення якого забезпечується центральним органом виконавчої влади, що реалізує державну податкову політику, у порядку, затвердженому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Відповідно до п. п. 230.1.5 п. 230.1 ст. 230 Податкового кодексу України (далі – ПКУ), транспортні засоби, що набули статусу акцизних складів пересувних, а також транспортні засоби, що використовуються суб’єктом господарювання, який не є розпорядником акцизного складу, для переміщення на митній території України власного пального або спирту етилового для потреб власного споживання чи промислової переробки, повинні обліковуватися в Переліку транспортних засобів, що переміщують пальне або спирт етиловий, створення та ведення якого забезпечується центральним органом виконавчої влади, що реалізує державну податкову політику, у порядку, затвердженому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

ГУ ДПС у Тернопільській області нагадує, що порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 р. та зареєстрований в Міністерстві юстиції України 27 вересня 2018 р. за №1102/32554 (далі – Порядок №733).

ГУ ДПС у Тернопільській області нагадує, що порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 р. та зареєстрований в Міністерстві юстиції України 27 вересня 2018 р. за №1102/32554 (далі – Порядок №733).

З моменту старту програми у липні 2022 року відкрили власну справу 32 фізичні особи; розширюють свій бізнес 115 діючих підприємців та 20 юридичних осіб. До слова, серед переможців грантової програми 14 – внутрішньо переміщені або релоковані підприємства.

З моменту старту програми у липні 2022 року відкрили власну справу 32 фізичні особи; розширюють свій бізнес 115 діючих підприємців та 20 юридичних осіб. До слова, серед переможців грантової програми 14 – внутрішньо переміщені або релоковані підприємства.

- Уряд розширив проєкт єРобота та запускає нові грантові програми для ветеранів на започаткування або розвиток власного бізнесу

- Як отримати відшкодування за новостворені робочі місця (покрокова інструкція)

- Як батьки можуть отримати відомості про доходи малолітньої особи з Державного реєстру фізичних осіб – платників податків?

- Кому доведеться платити транспортний податок при передачі юридичною особою у фінансовий лізинг легкового автомобіля

НОВИНИ ТЕРНОПОЛЯН

-

«Замість ялинки – зимовий букет»: виставка-конкурс об’єднала школярів Тернопільщини

23-12-2024

У Тернопільському обласному центрі еколого-натуралістичної творчості учнівської молоді пройшла обласна заочна виставка-конкурс «Замість ялинки – зимовий букет».

У Тернопільському обласному центрі еколого-натуралістичної творчості учнівської молоді пройшла обласна заочна виставка-конкурс «Замість ялинки – зимовий букет». -

Для студентів-першокурсників класичного університету Тернополя провели тренінг у Тернопільській митниці

20-11-2024

У рамках підписаного Меморандуму про співпрацю між Західноукраїнським національним університетом та Тернопільською митницею організовано навчально-практичний тренінг для студентів-першокурсників...

У рамках підписаного Меморандуму про співпрацю між Західноукраїнським національним університетом та Тернопільською митницею організовано навчально-практичний тренінг для студентів-першокурсників... -

«Прокачай свій English». У Тернополі відкрили набір на безоплатні курси англійської для дорослих — як зареєструватися?

06-08-2024

У Тернополі на базі освітньо-культурного Гончаренко центру відкрили набір на безкоштовні курси англійської мови для дорослих. Англійську мову тут можна вивчати «з нуля», а долучитися до занять...

У Тернополі на базі освітньо-культурного Гончаренко центру відкрили набір на безкоштовні курси англійської мови для дорослих. Англійську мову тут можна вивчати «з нуля», а долучитися до занять... -

Проєкт «Альманах літературних творів бібліотечних працівників Тернопілля» шукає таланти

04-08-2024

Тернопільська обласна бібліотека для молоді впорядковує та готує до друку “Альманах літературних творів бібліотечних працівників”. Ми знаємо, що серед Вас є багато талановитих особистостей....

Тернопільська обласна бібліотека для молоді впорядковує та готує до друку “Альманах літературних творів бібліотечних працівників”. Ми знаємо, що серед Вас є багато талановитих особистостей.... -

Новий соціальний бізнес працюватиме у Тернополі

26-07-2024

26 липня у гастрокластері Na пошті, що по вул. Чорновола, 4, запрацює крамниця крафтових товарів “Oh, my craft!”. Це - шоурум локальних ремісників. Тут тернополяни та гості міста зможуть...

26 липня у гастрокластері Na пошті, що по вул. Чорновола, 4, запрацює крамниця крафтових товарів “Oh, my craft!”. Це - шоурум локальних ремісників. Тут тернополяни та гості міста зможуть... -

19-07-2024

Запрошуємо дітей віком 6-12 років відвідати захід «Спортивні Канікули» 19 та 23 липня -

11-07-2024

У Тернополі збереться клуб книгоманів -

06-07-2024

У Ланівці завітають KOZAK SYSTEM з благодійним концертом

ЕКОНОМІЧНІ НОВИНИ

-

Різдвяний ярмарок у Open Space Ternopil

22-12-2024

Цього року в Open Space Ternopil відбудеться дводенний Різдвяний ярмарок — місце, де панує святкова атмосфера, тепло й радість!

Цього року в Open Space Ternopil відбудеться дводенний Різдвяний ярмарок — місце, де панує святкова атмосфера, тепло й радість! -

У Тернополі презентували проєкт «Екомапа Тернополя» – переможця Green Innovation Challenge

22-12-2024

В «Open Space Тернопіль» відбулася презентація інтерактивного проєкту «Екомапа Тернополя», розробленого в межах мобільного додатка «е-Тернопіль».

В «Open Space Тернопіль» відбулася презентація інтерактивного проєкту «Екомапа Тернополя», розробленого в межах мобільного додатка «е-Тернопіль». -

Продуктова підтримка для 2500 мешканців Тернопільської громади

19-12-2024

На останньому засіданні виконавчого комітету Тернопільської міської ради, яке відбулося 18 грудня, було прийнято важливе рішення для підтримки соціально незахищених верств населення міста. -

У Тернополі внесли зміни до бюджету громади на 2024 рік

12-12-2024

На засіданні виконавчого комітету 11 грудня погодили проєкт рішення про зміни до бюджету Тернопільської міської територіальної громади на 2024 рік.

На засіданні виконавчого комітету 11 грудня погодили проєкт рішення про зміни до бюджету Тернопільської міської територіальної громади на 2024 рік. -

Європейські інвестори Steinbeis планують масштабні проєкти у Тернополі

11-12-2024

Представники європейської бізнес-спільноти відвідали Тернопіль для обговорення потенційних інвестиційних проєктів.

Представники європейської бізнес-спільноти відвідали Тернопіль для обговорення потенційних інвестиційних проєктів. -

11-12-2024

Ярмарки в Тернополі: свіжі продукти від місцевих виробників -

08-12-2024

На підтримку війська жителі Тернопільщини сплатили понад 535 млн гривень -

05-12-2024

З 1 грудня діють нові рахунки для сплати військового збору для платників єдиного податку, авансових внесків з податку на прибуток і ПДФО, які здійснюють роздрібну торгівлю пальним -

05-12-2024

Працевлаштування осіб з інвалідністю: можливості для роботодавців -

29-11-2024

Актуальні вакансії на Тернопільщині. Є зарплата до 50 тис. грн.

ПОЛІТИЧНІ НОВИНИ

-

Шкробот мешкає у будинку в парку “Загребелля” на ділянці з кримінальної справи

15-11-2024

У Тернополі правоохоронці провели гучне затримання. На хабарі погорів головний лікар КНП «Тернопільськa облaснa клінічнa психоневрологічнa лікaрня» Володимир Шкробот.

У Тернополі правоохоронці провели гучне затримання. На хабарі погорів головний лікар КНП «Тернопільськa облaснa клінічнa психоневрологічнa лікaрня» Володимир Шкробот. -

Очільник Тернопільщини В'ячеслав Негода долучився до засідання Президії Конгресу місцевих і регіональних влад

27-10-2024

На розширеному засіданні Президії Конгресу місцевих та регіональних влад, за участі Президента України Володимира Зеленського, було обговорено основні положення Плану перемоги України.

На розширеному засіданні Президії Конгресу місцевих та регіональних влад, за участі Президента України Володимира Зеленського, було обговорено основні положення Плану перемоги України. -

Нові заступники начальника Тернопільської ОВА сьогодні приступили до виконання обов'язків

17-09-2024

17 вересня до виконання своїх обов'язків приступили нові заступники начальника Тернопільської обласної військової адміністрації — Степан Куйбіда та Павло Журба. Про це повідомляють у прес-службі...

17 вересня до виконання своїх обов'язків приступили нові заступники начальника Тернопільської обласної військової адміністрації — Степан Куйбіда та Павло Журба. Про це повідомляють у прес-службі... -

До Тернополя завітала делегація представників із Федеративної Республіки Німеччина – міста Ізерлон

15-09-2024

До Тернополя прибула делегація представників із Федеративної Республіки Німеччина – міста Ізерлон.

До Тернополя прибула делегація представників із Федеративної Республіки Німеччина – міста Ізерлон. -

Відтепер міським та селищним радам Тернопільщини не потрібно узгоджувати скликання сесій з Радою оборони області

31-08-2024

Відтепер міським та селищним радам Тернопільщини не потрібно узгоджувати скликання сесій з Радою оборони області.

Відтепер міським та селищним радам Тернопільщини не потрібно узгоджувати скликання сесій з Радою оборони області. -

27-08-2024

У Тернопільській ОДА офіційно представили нового начальника В'ячеслава Негоду -

06-08-2024

Уряд не збільшить зарплати вчителям, зате в 1,5 та 2 рази підняв ставки податківцям та помічникам нардепів -

22-03-2024

Дронів не буде: Урядовці і нардепи розікрали сотні мільярдів які забрали з місцевих бюджетів -

01-03-2024

Один нардеп «проїдає» 720 FPV ударних дронів на рік! Чому не має протестів активістів під Верховною радою? -

18-12-2023

У Тернополі тимчасово не буде води

СУСПІЛЬНІ НОВИНИ

-

Підлітки викрали катафалк з церковного гаража та далеко не поїхали

23-12-2024

У ніч на суботу в селі Старий Олексинець сталося справжнє «автограбіжницьке» шоу, яке неабияк здивувало місцевих жителів.

У ніч на суботу в селі Старий Олексинець сталося справжнє «автограбіжницьке» шоу, яке неабияк здивувало місцевих жителів. -

За три дні на дорогах Тернопільщини сталося п’ять ДТП: загибель дитини та серйозні травми для семи осіб

23-12-2024

Протягом 20-22 грудня на дорогах Тернопільської області сталося п’ять ДТП, у результаті яких загинула дитина, а семеро осіб отримали різного ступеня тяжкості травми.

Протягом 20-22 грудня на дорогах Тернопільської області сталося п’ять ДТП, у результаті яких загинула дитина, а семеро осіб отримали різного ступеня тяжкості травми. -

Мешканка Чортківського району втратила понад 50 тисяч гривень через телефонний дзвінок

23-12-2024

У Чортківському районі жінка втратила понад 50 тисяч гривень після спілкування з шахраєм, який представився працівником банку. Поліція розпочала досудове розслідування.

У Чортківському районі жінка втратила понад 50 тисяч гривень після спілкування з шахраєм, який представився працівником банку. Поліція розпочала досудове розслідування. -

Тернопіль прощається з Героєм Олександром Черняком

23-12-2024

Тернопіль втратив ще одного мужнього захисника — Черняка Олександра Миколайовича. 17 грудня, під час виконання бойового завдання у Запорізькій області, він віддав своє життя, боронячи рідну...

Тернопіль втратив ще одного мужнього захисника — Черняка Олександра Миколайовича. 17 грудня, під час виконання бойового завдання у Запорізькій області, він віддав своє життя, боронячи рідну... -

У Тернополі та Чортківському районі рятувальники ліквідували дві пожежі

23-12-2024

Протягом вихідних тернопільські рятувальники ліквідували дві пожежі.

Протягом вихідних тернопільські рятувальники ліквідували дві пожежі. -

23-12-2024

На Тернопільщині водій на тротуарі збив двох дітей: триває розслідування -

22-12-2024

Дзвінок ціною 25 тисяч: як аферисти ошукали тернополянку -

22-12-2024

Житель Тернопільщини став жертвою інтернет-шахрайства -

21-12-2024

Нетверезі за кермом: патрульні Тернополя реагують на порушення -

21-12-2024

Трагічна ДТП у Кременецькому районі: загинуло немовля